Quels sont les bénéfices économiques d’une stratégie bas carbone ?

Stratégie bas carbone en entreprise, un objectif porté par la SNBC

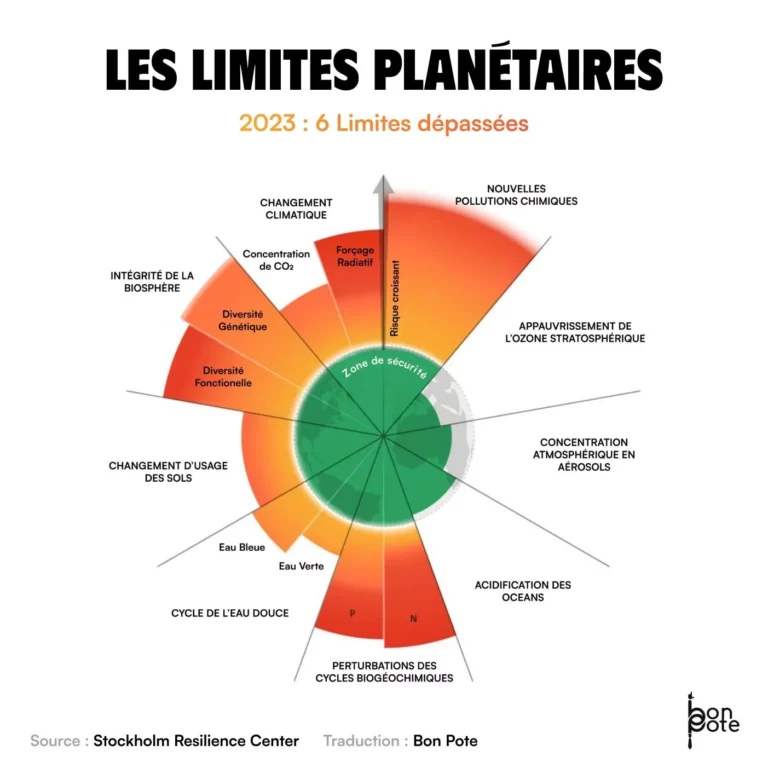

Une trajectoire nationale pour atteindre de la neutralité carbone en 2050

La Stratégie Nationale Bas-Carbone (SNBC) a vu le jour par la Loi de transition énergétique pour la croissance verte (LTECV) en 2015. Elle fait office de feuille de route et décrit les marches à suivre pour transformer le modèle économique des organisations françaises vers un fonctionnement plus durable et circulaire.

Tout ceci s’inscrit dans l’objectif porté par la Loi européenne sur le Climat, votée en 2020 et visant à atteindre la neutralité carbone d’ici à 2050 (les émissions de CO2e dans l’air atmosphériques sont au moins égales sinon inférieures à leur absorption).

Cette neutralité carbone pourra être atteinte par une réduction significative et contrôlée des émissions de gaz à effet de serre grâce à des actions individuelles et collectives comme la mise en place d’une stratégie bas carbone inhérente à une organisation. Cette stratégie repose sur 3 grands principes : calculer, réduire et contribuer/compenser.

Des trajectoires à suivre par secteur

La SNBC s’appuie sur des efforts à réaliser dans l’ensemble des secteurs pour atteindre la neutralité carbone d’ici 2050. Elle se traduit sous forme de différents objectifs suivant les secteurs. Par exemple, d’ici 2050 :

- Décarbonation complète des secteurs bâtiments et transports

- -46% de réduction des émissions de GES par rapport à 2015 pour le secteur agriculture

- -81% de réduction des émissions de GES par rapport à 2015 pour le secteur industriel

Mais alors concrètement, quels bénéfices retirer de l’élaboration d’une stratégie bas carbone ?

Prendre les devants sur la démarche, quels avantages économiques ?

Le cadre légal

L’anticipation de l’obligation à des réglementations environnementales est plus que profitable sur de nombreux aspects. Aujourd’hui par exemple, sont obligées de réaliser un bilan des émissions de gaz à effet de serre (BEGES) :

- Les organisations privées de plus de 500 salariés en France métropolitaine

- Les organisations publiques de plus de 250 agents

- Les collectivités territoriales de plus de 50k habitants

Ce bilan doit obligatoirement être renouvelé tous les 3 ans pour une organisation publique et tous les 4 ans une privée.

Une anticipation des réglementations et un positionnement préférentiel sur le marché

En parallèle, l’affichage environnemental et les actions d’engagement prises sur des critères bas carbone permettent de se positionner préférentiellement par rapport à la concurrence sur des appels d’offres ou encore de fidéliser relations et valeurs avec fournisseurs et clients.

Se lancer dans une stratégie bas carbone sans y être encore légalement soumis joue également sur l’attraction de potentiels investisseurs, partenaire ou prospects ayant des valeurs d’engagement environnemental similaires.

La taxe carbone, comment l'identifier et en prévoir les coûts ?

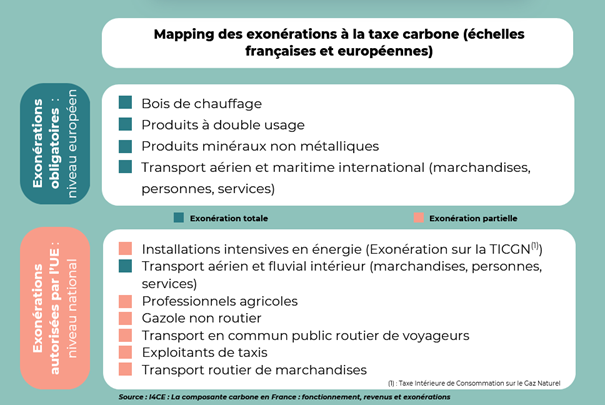

De plus, le prix de la taxe carbone évolue de manière régulière depuis sa mise en place en France en 2014. Initialement fixée à 7€/tCO2e, elle atteint aujourd’hui 44,6€/tCO2e. Les prévisions de la LTECV (Loi relative à la Transition Energétique pour la Croissance Verte) voient une hausse de cette taxe à 100 €/tCO2e émise à l’horizon 2030. Cette taxe couvre généralement 35% des émissions totales d’une organisation (la taxe concerne aussi bien particuliers avec la consommation de gaz que les professionnels). Toutefois, certains secteurs d’émission ne sont pas soumis à la pénalité financière, comme le montre la figure ci-dessous :

Tout ceci conforte dans l’idée que connaître son empreinte carbone et les leviers efficaces pour la réduire participe à une prévoyance accrue des coûts associés.

Si anticipation rime avec prévoyance et attractivité, les avantages économiques internes sont aussi conséquence directe de la mise en œuvre efficace et pertinente d’une stratégie bas carbone.

La stratégie bas-carbone en entreprise, une porte d’entrée vers des économies multiples et rapides

La démarche classique de la mise en place d'une stratégie bas carbone

Une stratégie bas carbone démarre par une quantification des émissions de gaz à effet de serre. Comme suggéré plus haut, une stratégie de réduction des émissions de GES repose sur trois lignes directrices étant : calculer, réduire et contribuer/compenser. La réalisation d’un premier Bilan Carbone ou d’un Diag Décarbon’Action permet de calculer et d’entamer la réduction via la mise en place d’un plan d’actions à court et moyen terme. Ce plan d’actions va induire de nombreuses économies d’émissions, énergétiques et financières. Et toutes sont liées entre elles pour améliorer la rentabilité et la résilience de l’organisation :

- Sur la consommation énergétique : recours à des énergies vertes ou renouvelables, réduction des déchets qui vont augmenter l’efficacité tout en consommant moins.

- Sur la réduction du gaspillage via des postes d’émissions ciblés après exercice de comptabilité carbone.

Des leviers d'actions plus précis

Ces économies peuvent d’ailleurs être chiffrées précisément grâce au dispositif Diag Eco-Flux, mis en place et financé en partie par Bpifrance, et se basant sur un diagnostic des différents flux de l’organisation (matière, énergie, eau, déchets) et d’un accompagnement sur 12 mois de leur gestion pour en retirer avantages économiques énergétiques et financiers.

Ainsi, l’instauration d’une stratégie bas carbone fait véritablement figure de retour sur investissement et d’optimisation systémique.

Comment prolonger ces bénéfices économiques sur du long terme ?

Visualiser ses émissions de GES plus loin dans le temps

Passées les premières actions adoptées en termes d’engagement sur le volet environnemental et les premières économies constatées à court terme, les bénéfices financiers doivent pouvoir être suivis à échelle de temps plus lointaine.

La mise en place d’une stratégie bas carbone tend pour chacun à visualiser son entreprise dans un futur proche à lointain afin d’anticiper les risques auxquelles elle pourrait être soumise

L’accompagnement ACT pas à pas (Accelerate Climate Transition), développé par l’ADEME vise à développer la stratégie bas carbone de l’organisation sur le moyen et long terme. L’entreprise devient alors véritablement proactive dans l’anticipation des futures réglementations et dans la continuité des efforts déjà engagés à l’issue d’un ou plusieurs exercices de bilan de ses émissions de gaz à effet de serre. Elle peut désormais contribuer.

Conclusion

Rester en avant des obligations, législations et pénalités c’est rester en avant de coûts non envisagés. Cela permet aussi de s’aligner aux objectifs européens de réduction généralisée des émissions de GES et d’atteindre la neutralité carbone d’ici 2050.

Mettre en place une stratégie bas carbone, c’est également anticiper les risques futurs liés aux différents facteurs de changements. Changements susceptibles d’affecter toutes les activités professionnelles. Commencer maintenant sa réduction d’émissions de GES, c’est démarrer des économies qui s’étaleront au fur et à mesure.