Comment se préparer à la CSRD ?

La Corporate Sustainability Reporting Directive (CSRD) constitue une avancée majeure dans l’évolution du reporting extra-financier en Europe. Remplaçant la Non-Financial Reporting Directive (NFRD), cette directive européenne impose aux grandes entreprises de publier des rapports détaillés et standardisés sur leur impact environnemental, social et de gouvernance (ESG) tout en introduisant des exigences accrues en matière de transparence et de durabilité. Dans cet article, nous explorons les principaux changements apportés par la CSRD, les critères d’application, et proposerons des conseils pratiques pour aider les entreprises à s’y préparer efficacement.

De la NFRD à la CSRD : les changements clés

Évolution des exigences avec la CSRD

La CSRD établit des exigences plus rigoureuses que la NFRD afin d’améliorer la précision du reporting et d’harmoniser les rapports à l’échelle européenne.

-

- Des informations plus précises et complètes

Les entreprises devront fournir des informations détaillées sur leurs pratiques environnementales, sociales et de gouvernance (ESG). Elles devront aussi expliquer comment leurs activités influencent et sont influencées par les enjeux de durabilité.

-

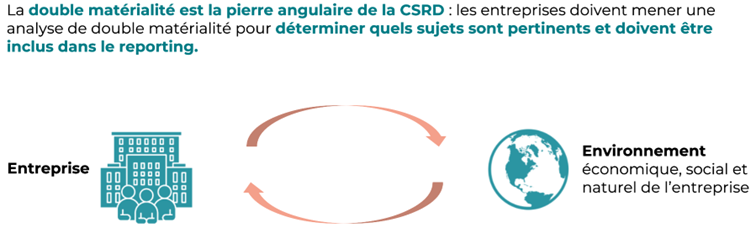

- L’introduction du concept de double matérialité

La CSRD introduit le concept de double matérialité, obligeant les entreprises à évaluer l’impact de leurs activités sur l’environnement et la société, ainsi que les risques et opportunités liés à la durabilité affectant leur performance financière. Cela vise à offrir une vue complète des enjeux de durabilité influençant la performance et la résilience à long terme des entreprises.

Entreprises concernées et calendrier de mise en œuvre

La directive CSRD étend les exigences de reporting à un plus large éventail d’entreprises, incluant non seulement les grandes entreprises cotées, mais également les grandes entreprises non cotées ainsi que celles de taille intermédiaire.

Au total plus de 50 000 entreprises seront concernées (vs 10 000 avec la NFRD), selon des seuils en termes d’effectifs, de chiffres d’affaires et de bilan.

-

- 2025 : Reporting pour l’année 2024 des entreprises déjà soumises à la directive NFRD.

-

- 2026 : Reporting pour l’exercice 2025 des grandes entreprises européennes répondant à deux des critères suivants :

-

- Total de bilan supérieur à 25 millions d’euros (ou 30 millions consolidés pour les groupes),

-

- Chiffre d’affaires net supérieur à 50 millions d’euros (ou 60 millions consolidés pour les groupes),

-

- Plus de 250 salariés.

-

- 2026 : Reporting pour l’exercice 2025 des grandes entreprises européennes répondant à deux des critères suivants :

-

- 2027 : Reporting pour l’exercice 2026 des PME cotées en bourse (sauf les micro-entreprises), des petits établissements de crédit non complexes et des entreprises d’assurance captives.

-

- 2029 : Reporting pour les entreprises non européennes ayant une succursale ou une filiale dans l’UE, pour l’exercice 2028.

Ces obligations visent à garantir une transparence accrue en matière de durabilité pour un plus grand nombre d’entreprises, renforçant ainsi les efforts de l’UE en matière de développement durable.

Critères d’application de la CSRD

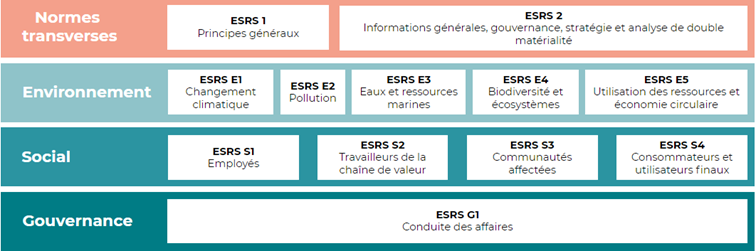

Les European Sustainability Reporting Standards(ESRS)

Les European Sustainability Reporting Standards (ESRS) définissent les exigences détaillées pour le reporting ESG, couvrant les impacts environnementaux, les droits de l’homme, la gouvernance et la gestion des risques liés à la durabilité.

Schéma explicatif :

Les 12 normes ESRS définissent les attentes de la CSRD concernant la méthodologie et les informations à fournir sur les différentes thématiques

Intégration de l’empreinte carbone

Les entreprises devront inclure la mesure de leur empreinte carbone dans leurs rapports ESG, ainsi que leur trajectoire pour réduire leurs émissions de gaz à effet de serre, alignant ainsi leur stratégie avec les objectifs climatiques mondiaux.

Conséquences de la non-conformité

Le non-respect de la CSRD peut entraîner des sanctions significatives. Une entreprise qui enfreint une réglementation peut être obligée de faire une déclaration publique de l’infraction, informant ainsi le public et les parties prenantes. En cas de manquement, une ordonnance de cessation peut être émise pour arrêter immédiatement l’activité non conforme. Les sanctions financières, quant à elles, sont proportionnelles aux profits tirés de l’infraction et à la solidité financière de l’entreprise, garantissant un effet dissuasif adapté.

Cela peut également nuire à la réputation de l’entreprise et affecter la confiance des investisseurs et des parties prenantes.

Adapter votre organisation aux nouvelles obligations de la CSRD

Se préparer à la récolte des données.

Pour garantir la conformité avec la CSRD, il est crucial d’avoir réalisé un Bilan Carbone ® précis. Ce premier pas permet d’identifier les sources d’émissions de gaz à effet de serre et d’établir une base solide pour les actions futures. Ensuite, il est essentiel de lister toutes les parties prenantes, y compris les actionnaires, les employés, les clients et les fournisseurs. Comprendre les attentes de chacun facilite l’adaptation des stratégies de reporting ESG.

Parallèlement, il est recommandé de mettre en place un système de veille réglementaire. Cela inclut la surveillance des nouvelles réglementations et normes, telles que les Normes Européennes de Reporting de Durabilité (ESRS). Cette vigilance permet aux entreprises de réagir rapidement aux changements et d’ajuster leurs pratiques de reporting en conséquence.

Rechercher un accompagnement professionnel

Pour faciliter la transition vers des pratiques de reporting conformes, il est fortement conseillé de se faire accompagner par des experts en durabilité et en reporting ESG.

Dans le cadre de l’accompagnement à la mise en conformité CSRD, le consultant joue un rôle clé en orchestrant chaque étape du processus. Durant la phase préparatoire, il aide à structurer la gouvernance, en réunissant et formant une équipe dédiée au projet tout en impliquant la direction. Le consultant réalise ensuite un diagnostic approfondi, en évaluant les pratiques RSE, les outils de suivi, et le modèle d’affaires, tout en identifiant les parties prenantes et la chaîne de valeur.

Il intervient également dans l’analyse de la double matérialité, pour définir les thématiques critiques, et sélectionne les risques et opportunités clés. Grâce à une gap analysis précise, le consultant identifie les écarts par rapport aux exigences réglementaires et établit une feuille de route sur mesure pour répondre aux attentes de la CSRD.

Pendant la phase opérationnelle, il peut mettre en place une plateforme SaaS pour la collecte de données. Il guide ensuite la préparation du rapport, en structurant les informations et en s’assurant de l’éligibilité aux critères de la taxonomie verte européenne. Enfin, le consultant accompagne la rédaction, la vérification par un organisme tiers, et la publication du rapport.

Le cabinet VERACY peut vous accompagner dans toutes ces démarches afin d’anticiper et de préparer votre mise en conformité à la CSRD.

Conclusion

La CSRD constitue une avancée majeure en matière de transparence et de responsabilité des entreprises en matière de durabilité. En imposant des informations plus détaillées et en introduisant le concept de double matérialité, elle vise à renforcer la confiance des parties prenantes et à encourager des pratiques plus durables. Les entreprises doivent se préparer dès maintenant en adaptant leurs pratiques de reporting, en surveillant les évolutions des normes, et en cherchant un accompagnement professionnel pour assurer une mise en œuvre réussie. Avec une préparation adéquate, la CSRD peut devenir un levier puissant pour améliorer la durabilité et la résilience des entreprises face aux défis futurs.