CSRD Volontaire : une opportunité stratégique pour les TPE & PME (VSME)

Avec la proposition de la directive Omnibus, la CSRD (Corporate Sustainability Reporting Directive) devrait subir des ajustements significatifs. Parmi eux, une simplification des exigences de reporting et une transition vers un cadre volontaire (VSME) pour les petites et moyennes entreprises (PME).

Mais pourquoi s’engager dans cette démarche lorsqu’aucune obligation légale ne l’impose ? Cet article explore les bénéfices stratégiques du cadre volontaire de la CSRD (VSME) et les modalités de sa mise en œuvre.

La directive Omnibus introduirait plusieurs changements majeurs :

Le 17 décembre 2024, le Sustainability Reporting Board (SRB) de l’EFRAG a dévoilé un cadre volontaire pour les TPE et PME. Loin d’être une simple alternative, ce cadre permet aux entreprises d’anticiper les futures obligations et de renforcer leur compétitivité.

Même si les TPE et PME ne sont pas directement concernées par la CSRD, elles pourraient être sollicitées par leurs clients, fournisseurs ou partenaires soumis à cette réglementation. Fournir des données ESG conformes facilite ainsi les relations commerciales et améliore la transparence.

Les investisseurs et banques intègrent de plus en plus des critères ESG dans leurs décisions. Une entreprise alignée sur la CSRD bénéficie d’une meilleure évaluation en termes de durabilité, ce qui peut lui ouvrir des opportunités de financement avantageuses.

Un reporting ESG clair et structuré constitue un levier de communication puissant. Il améliore la réputation de l’entreprise auprès des clients, partenaires et futurs collaborateurs, de plus en plus sensibles aux enjeux environnementaux et sociaux.

Le cadre volontaire de la CSRD (VSME) repose sur des indicateurs standardisés qui permettent aux PME de formaliser leur démarche RSE, d’identifier leurs points d’amélioration et de structurer une feuille de route adaptée. Ce format harmonisé de reporting facilite la réponse aux attentes des différentes parties prenantes, en centralisant les exigences dans un cadre unique et reconnu.

Les entreprises ayant une bonne maîtrise de leurs enjeux ESG sont mieux préparées aux fluctuations du marché (hausse des prix de l’énergie, nouvelles réglementations, évolution des attentes consommateurs). Elles adoptent des pratiques plus durables et pérennes.

Le cadre volontaire de la CSRD (VSME) proposé par l’EFRAG propose deux modules, en fonction de la maturité de l’entreprise sur les sujets ESG. Pour l’un comme pour l’autre, les exigences sont bien moins importantes que celles des entreprises obligatoirement soumises à la CSRD. En effet, l’analyse de double matérialité n’est pas requise, ce qui fait que les TPE et PME peuvent se concentrer uniquement sur les enjeux qu’elles estiment adaptés à leur activité.

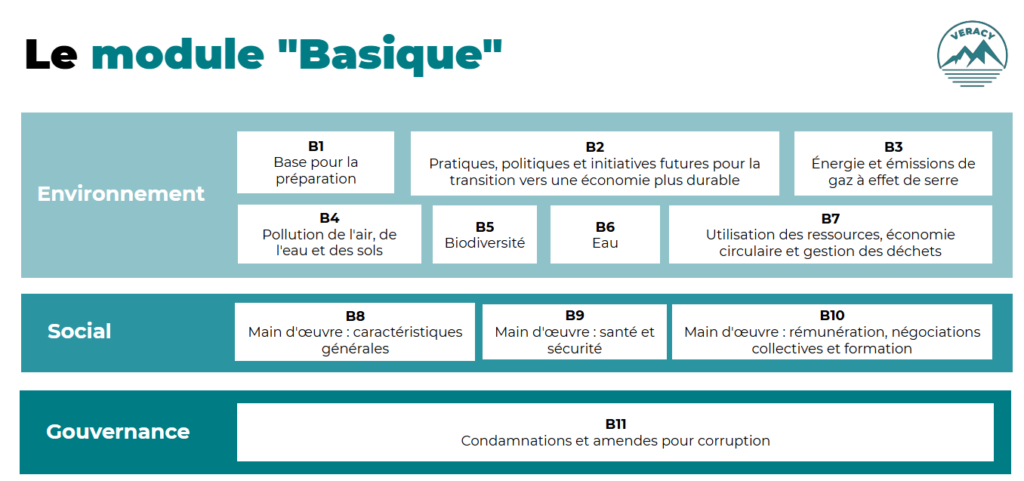

Le module “Basique” est idéal pour les entreprises qui démarrent une démarche RSE. Ce module constitue le socle des exigences de base pour les PME et se concentre sur 11 enjeux ESG considérés comme “essentiels” et plutôt simples à renseigner. Ces indicateurs sont structurés en trois grands piliers :

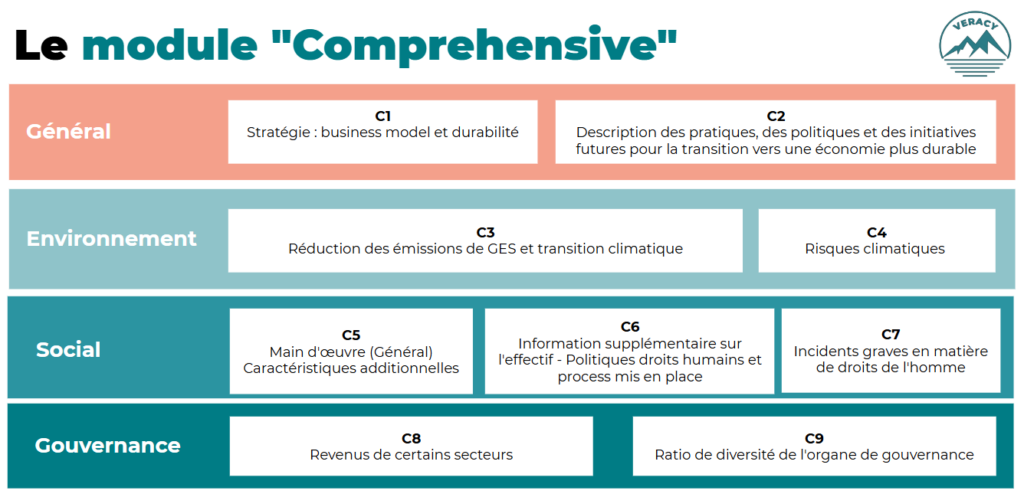

Ce module “Comprehensive” vient compléter le module “Basique” en ajoutant 9 enjeux supplémentaires. Il aborde la question des modèles d’affaires, les enjeux de diversité, les risques climatiques et les politiques de réduction des émissions de gaz à effet de serre pour atténuer le réchauffement climatique. C’est l’idéal pour les PME qui doivent répondre aux attentes de partenaires d’affaires. Il comprend également :

En adoptant la CSRD volontaire (VSME), les TPE et PME prennent une longueur d’avance en structurant leur engagement RSE, en renforçant leur compétitivité et en répondant efficacement aux attentes de leur chaîne de valeur. Un choix stratégique à forte valeur ajoutée !

Chez VERACY, nous pouvons vous accompagner dans cette démarche structurante, n’hésitez pas à nous contacter !

La décarbonation comme levier stratégique : réinventer la proposition de valeur

Que retenir de la Lettre Stratégie 2022 de l’ADEME ? Par Léonard Ganassali – 26 Janvier 2022 Pour rappel, cette lettre a pour but de sonder les français sur les questions climatiques et environnementales afin d’apprécier leur engagement. Les données ont été récoltées pour l’année 2021. Des chiffres clés qui montrent un engagement des français…

Votre entreprise souhaite mesurer son empreinte carbone mais le coût d’un accompagnement vous freine ? Le Diag Décarbon’Action de BPIfrance est probablement le dispositif de financement le plus accessible du marché pour réaliser votre premier Bilan Carbone®. Il prend en charge une partie significative du coût, sans dossier complexe à monter. Dans ce guide, nous…

Bilan GES ou Bilan Carbone obligatoire : quelles nouvelles réglementations ? Par Lisa Hélesbeux – 08/09/2022 Le 3 juillet dernier a été publié au Journal Officiel le décret n°2022-982 relatif à la règlementation GES ou règlementation des Bilan GES (dits aussi par excès de langage Bilan Carbone). Introduits par la loi Grenelle II en 2010,…

La Décarbonation (aussi appelée décarbonisation) s’ancre de plus en plus dans la stratégie des entreprises et des grands groupes en réponse à l’urgence climatique et la nécessité de réduire ses émissions de gaz à effets de serre (GES). Mais qu’est-ce que la décarbonation et pourquoi est-elle devenue si cruciale dans le paysage économique actuel ? …

Il est temps pour les entreprises de s’engager dans une démarche durable. Réalisez votre bilan carbone entreprise et faites un premier pas vers une gestion plus responsable de votre impact environnemental.